グリーン投資減税

グリーン投資減税

グリーン投資減税とは、太陽光発電システムや風力発電システムといった再生可能エネルギー設備の取得にかかる費用を3つの方法で償却できるものとし、設備の導入初期における設置者の経済的負担を軽減することによって再生可能エネルギーの導入促進を図る制度のこと。

固定価格買取制度やこのグリーン投資減税などの法整備が進んだことで、遊休地で行う太陽光発電は大きな注目を集めることになりました。

グリーン投資減税の概要

適用対象者と期間

グリーン投資減税の適用を受けることができる者は、青色申告書を提出する個人及び法人(連結親法人又は当該連結親法人による連結完全支配関係にある連結子法人を含む)で、前述した個人及び法人が適用期間内に対象設備を取得、製作または建設し、取得、製作または建設した日から1年以内に、国内において当該個人及び法人の事業の用に供した場合に適用されます。

対象となる設備は、太陽光発電設備及び風力発電設備、新エネルギー利用設備等、熱電併給型動力発生設備、二酸化炭素排出抑制設備等で、適用期間は平成25年4月1日から平成28年3月31日までとなっています(ただし、即時償却は平成27年3月31日までの期間)。

(参考:グリーン投資減税 対象設備一覧)

太陽光発電システムの場合は、設備認定を受けた10kW以上のシステムのみが対象となるため、注意が必要です。なお、余剰か全量かといった買取方式は問われません。

3つの償却方法

太陽光発電システムにおける取得価額の定義とは、購入手数料等を含む設備の購入代金、又は製作費(原材料、設備費、制作に従事した従業員の賃金、手当、福利厚生費を含む)に加えて、引取運賃、荷役費、運送保険料、据付費等を含むとされています。

(参考:グリーン投資減税 - 「FAQ」基礎編Q11より)

グリーン投資減税では、再生可能エネルギー設備の取得価額を以下の方法で償却できるものとされています。

- 普通償却に加えて、基準取得価額(計算基礎となる価額)の

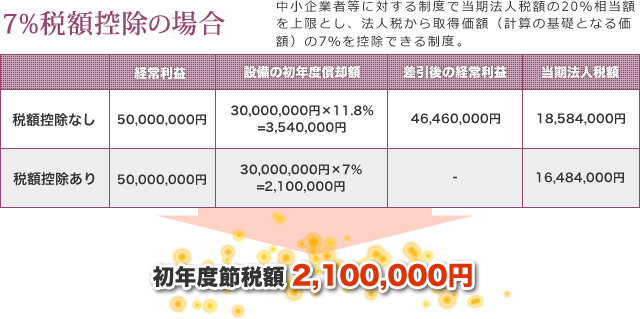

30%相当額を限度として償却できる特別償却 - 中小企業者等のみが対象となる、基準取得価額の7%相当額の税額控除

(供用年度の所 得に対する法人税額の20%相当額が限度) - 平成27年3月31日までの期間内に取得等して、取得価額の全額(100%)を償却する即時償却

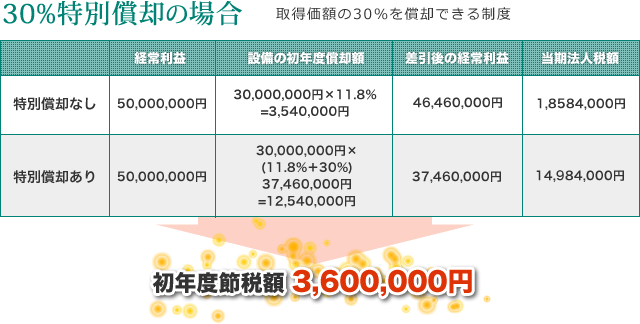

グリーン投資減税:シミュレーション

| 太陽光発電システム 導入費用 |

当期経常利益 | 法定耐用年数 | 普通償却率 | 法人税率 |

|---|---|---|---|---|

| 3,000万円 | 5,000万円 | 17年太陽光発電システムは 通常17年で計算 |

11.80%定率法償却率 | 40% |

それでは、制度の中身を具体的な数字と共に検証してみましょう。

下記の図は、A商事株式会社が遊休地に太陽光発電システムを導入し、グリーン投資減税を適用したと仮定して、シミュレーションを行ったもの。2年目以降の節税効果については、各年度の経常利益がわからないため割愛することとします。

どの償却方法が最も効果的か?

3つの償却方法について、どの償却方法が最も多くのメリットを得られるかという質問が多く寄せられていますが、 これは企業の決算年度や経営戦略によっては一概にどれが優れているということは言えません。

初年度の節税効果のみに焦点を当てた場合、特別償却が最も恩恵を得られる方法となりますが、全耐用年数期間(償却期間)を通じて見た場合、法人税額は変わりません。 したがって、特別償却の節税効果は単なる課税の繰り越しと言えますが、資金を手元に残してキャッシュ・フローの改善に費やすといった事が可能になるメリットもあります。

一方で、7%の税額控除は、法人税額の20%が上限となっていますが、翌期以降の増税効果は生じないため、特別償却と比較すると企業にとって有利になる可能性が高いと言えるでしょう。

これらの事から、30%の特別償却及び100%の即時償却は設備を取得した年度は利益が見込め、翌期以降は赤字が予測される場合、 もしくは設備を取得した年度は赤字又は少しの利益しかないが、数年後は多額の利益があがると予測される場合に有利に働くと言えるでしょう。